Investir en immobilier et en bourse via une SASU : modalités, fiscalité et arbitrages

Nous explorons ici les modalités concrètes d’investissement via une SASU, les conséquences fiscales afférentes, et proposons un comparatif chiffré entre deux stratégies : réinvestir directement via la société, ou sortir les bénéfices sous forme de dividendes pour investir à titre personnel.

-

La SASU permet d’isoler juridiquement et comptablement les activités d’investissement. Elle présente plusieurs avantages :

Une responsabilité limitée au capital social ;

Un cadre fiscal attractif (imposition à l’IS par défaut) ;

La possibilité de réinvestir les résultats sans imposition immédiate à titre personnel.

-

I. Immobilier

La SASU peut acquérir des biens immobiliers à usage locatif ou en vue d’une revente future. L’activité exercée est considérée comme commerciale, donc imposée à l’IS. La SASU peut notamment :Acheter un ou des appartements (ou des immeubles) et percevoir des loyers ;

Réaliser des opérations d’achat-revente (activité de marchand de biens) ;

Investir en nue-propriété (montages patrimoniaux spécifiques).

Il est possible d’amortir le bien (hors terrain), ce qui réduit la base imposable.

Pour autant, la plus-value à la revente est entièrement soumise à l’IS, sans abattement pour durée de détention, contrairement à une imposition à l’IR.II. Marchés financiers

La SASU peut également investir via un compte-titres ordinaire (CTO) au nom de la société :

Actions cotées, ETF, OPCVM, obligations, SCPI… ;

Aucun accès aux supports PEA, PEA-PME, assurance-vie n’est possible (car réservés aux personnes physiques) ;

Imposition à l’IS sur les dividendes perçus, ou sur les plus-values réalisées (et non les plus-values latentes).

Attention : les moins-values de cession sont uniquement imputables sur les plus-values de même nature.

-

I. Réinvestissement via la SASU

Les bénéfices de la SASU sont soumis à l’IS, soit :

15 % jusqu’à 42 500 €, puis 25 % au-delà (taux applicable en 2025, sous conditions) ;Une fois l’IS payé, la SASU peut conserver la trésorerie nette et la réinvestir sans imposition supplémentaire ;

En cas de plus-value sur investissement (immobilier ou bourse), celle-ci est de nouveau soumise à l’IS à 25 % (la flat tax, ou prélèvement forfaire unique, n’est applicable qu’aux personnes physiques).

II. Sortie en dividendes et investissement personnel

Le bénéfice net après IS peut être distribué sous forme de dividendes à l’associé unique ;

Ceux-ci sont soumis au Prélèvement Forfaitaire Unique (PFU) de 30 % (12,8 % d’IR + 17,2 % de prélèvements sociaux).

Une fois distribués, les dividendes peuvent être investis à titre personnel :

Sur un Plan Epargne Action (PEA), avec une exonération d’impôt après 5 ans (hors prélèvements sociaux soit 17,2%) ;

Ou une assurance-vie avec un abattement de 4 600 € (9 200 € si couple) par an, et une imposition réduite après 8 ans.

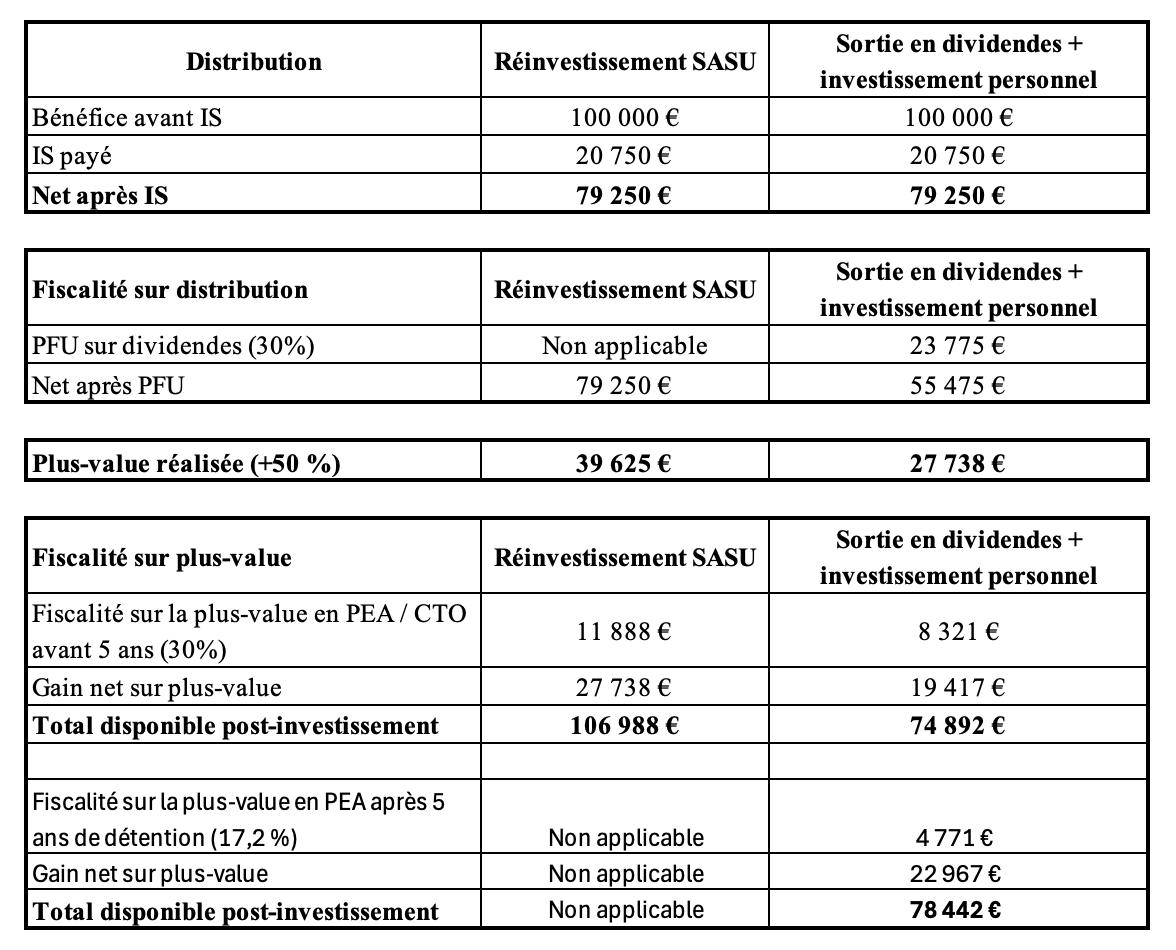

Comparatif chiffré : réinvestir ou distribuer le bénéfice ?

Hypothèse : 100 000 € de bénéfices avant impôt, et un rendement futur de +50 % sur l’investissement (immobilier ou financier).

Le gain fiscal lié à un investissement en SASU, selon notre hypothèse de départ, s’élève à : 106 988 € - 74 892 €, soit 32 096 €.

En résumé, le réinvestissement via la SASU est fiscalement plus avantageux, à condition de ne pas avoir besoin de liquidités personnelles immédiates.

À l’inverse, la sortie sous forme de dividendes permet d’accéder à des enveloppes fiscales privilégiées (PEA, AV), mais au prix d’une fiscalité immédiate significative.

Conclusion

Investir à travers une SASU constitue une stratégie pertinente pour les entrepreneurs souhaitant conserver la trésorerie dans la structure et bénéficier d’un effet boule de neige fiscal en réinvestissant les bénéfices.

L’imposition à l’IS, combinée à des arbitrages réfléchis (report à nouveau, dividendes, placement en société), permet d’optimiser la fiscalité sur le long-terme.

À l’inverse, la distribution des dividendes et leur réinvestissement à titre personnel offre un accès aux abattements et exonérations propres aux produits patrimoniaux (PEA, assurance-vie), mais au prix d’un prélèvement fiscal anticipé.

Une étude au cas par cas est donc essentielle pour déterminer la stratégie la plus adaptée selon votre projet, votre horizon d’investissement, et votre niveau de revenus.

Pour déterminer la stratégie d’investissement la plus adaptée à votre situation – via votre SASU ou à titre personnel – et en mesurer précisément les impacts fiscaux, je me tiens à votre disposition pour un échange confidentiel et sans engagement.